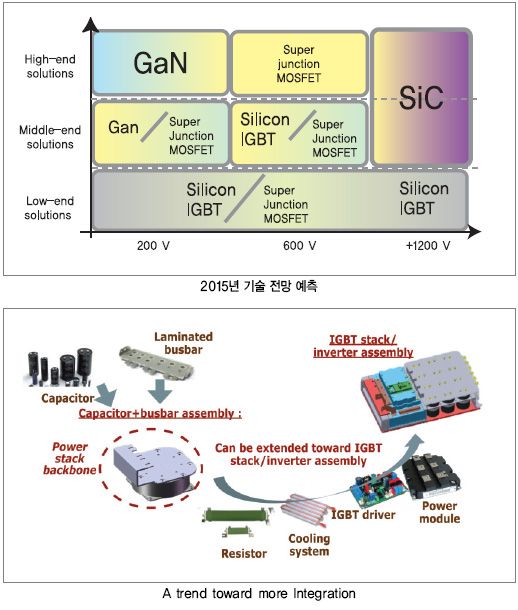

최근 대폭적인 특성 개선을 위해 반도체 재료 자체를 변화하려는 움직임이 일고 있다. 이런 환경에서 SiC(실리콘카바이드)와 GaN(질화갈륨) 등의 와이드 밴드갭(wide-bandgap) 반도체가 주목받고 있으며 SiC 결정 중심으로 연구가 급속히 진행되고 있다.

와이드 밴드갭 반도체인 SiC 및 GaN은 차세대 파워일렉트로닉스를 실현하기 위한 중대한 기로에 서 있다. SiC는 이미 하이엔드 서버의 전력 공급을 위한 중요 구성요소로써, 현재 태양광(photovoltaic, PV) 인버터 시장에 많이 사용되고 있다. 하지만 EV(전기차)나 HEV(하이브리드차)에 상용화하기 위해서는 아직 기술적으로 부족한 것이 사실이다. GaN 역시 상업용 200 V GaN 디바이스가 실제 판매할 수 있는 레벨에 도달하기까지 약간의 간극이 있어 실현될지 지켜봐야 한다. 제조사도 GaN 디바이스가 상업용 600 V 레벨에 도달하기 위해선 오랜 시간이 걸릴 것으로 내다보고 있다.

GaN, 개선된 효율이 장점

GaN은 상당한 잠재력과 다양한 장점으로 와이드 밴드갭 트랜지스터와 다이오드를 가져올 수 있다. 욜 디벨롭먼트의 필립 루셀(Philippe Roussel) 비즈니스 유닛 매니저는 전력 개발에 대해 “GaN 디바이스는 on/off시, 스위칭 페이즈의 회복 시간이 거의 없기 때문에 개선된 효율을 얻을 수 있고, 2중 혹은 3중의 스위칭 주파수를 IGBT와 쉽게 비교할 수 있다”고 말했다. 그는 “이밖에도 GaN은 패시브와 커패시터, 컨덕터 그리고 쿨링시스템까지 사이즈와 무게를 줄일 수 있다”고 GaN의 장점을 설명했다.

SiC, 다양한 형태로 사용 중

SiC, 다양한 형태로 사용 중

최근 태양광 인버터 시장에서 SiC 디바이스가 높은 인기를 얻음에도 제조사들은 아직 부정적인 입장이다. 루셀 매니저는 “시장에서 사용되는 SiC는 이미 태양광 인버터에서 사용되고 있으며 몇 가지는 SiC 다이오드와 실리콘 IGBT 또는 MOSFET을 혼합해 일부 또는 전체에 사용되고 있다”고 말했다. 실제로 SiC는 고부가가치를 점유할 수 있는 몇 가지 수정이 이뤄지고 있다. 하지만 SiC는 현재 사용되는 실리콘 버전에 비해 높은 주파수에서 실행하도록 설계되지 않았다. 오직 효율만을 위해 채택되어 구동되고 있다. 재미난 사실은 아무것도 수정하지 않았기 때문에 실리콘에 비해 BOM(Bill Of Material)이 훨씬 더 비쌀 수 있다는 것이다. 또한 효율을 통해 마케팅 상의 이점을 제공할 수 있지만, 추가 경비로 인한 불필요한 장벽을 만든다는 것이다. 예를 들어 독일의 Metzingen시에서 태양광 인버터를 생산하는 REFUsol은 20 kW SiC 인버터에 ‘실리콘 카바이드 인사이드’란 로고를 표시하고 있다. 루셀 매니저는 “기업 입장에서 일부 광고나 SiC 브랜딩 취득으로 99%의 효율을 달성할 수 있지만, 아직 아무도 실리콘에 광고나 브랜딩 취득을 시행할 수 없으며 고객의 비즈니스에 포함되지 않는 과대광고는 분명히 한계에 직면할 것”이라고 말했다.

기업은 이런 과정을 타개하기 위한 최선의 방법으로 칩에서 칩으로 제한된 재설계 비용을 변경하는 것을 들 수 있다. 루셀 매니저는 “그들이 취할 수 있는 다음 방법은 SiC 잠재력에 맞는 제품군의 전원 보드 내에 부분적 또는 전체적으로 인버터를 재설계하는 것”이라고 확신했다. 욜 디벨롭먼트는 이런 SiC의 움직임과 특징을 읽기 위해 전자분야에 역 원가 계산 연구사인 파트너 시스템 플러스 컨설팅과 함께 일해 왔다. 기존 인버터는 12 kHz에서 스위칭됐지만, Yole과 시스템 플러스는 32 kHz에서 스위칭하는 5, 20 및 50 kW의 인버터를 모델화했다.

루셀 매니저는 “2012/13년 SiC 솔루션은 높은 주파수로 인해 더욱 비싸겠지만, 만약 2020년 SiC가 32 kHz에 도달한다면 20, 50 kW의 인버터용 실리콘보다 저렴해질 것”이라고 말했다. 그는 이 같은 이유로 커패시터와 인덕터의 비용저감을 꼽았다.

가격 문제에 봉착한 GaN

가격 문제에 봉착한 GaN

GaN은 600 V의 애플리케이션에 필요한 최소 전압으로 완전한 상용화에 도달하지 못했다. 따라서 GaN 디바이스는 아직 태양광 인버터에서 제대로 된 역할을 수행하지 못하고 있다. 루셀 매니저는 “2011년 처음으로 GaN 600 V가 준비됐다고 들었으며, 이후 여러 번 이와 같은 소식이 반복됐다”면서 “2012년 Q1 ~ Q2에 GaN 디바이스를 만나볼 수 있는 준비가 되었음은 물론, 이를 위한 많은 로드맵을 갖고 있었지만 아무 일도 발생하지 않았다”고 말했다.

루셀 매니저는 GaN 파워 디바이스가 지연되는 대표적인 이유로 가격 문제를 꼽았다. GaN 회사들은 자사의 제품이 실리콘 가격에 SiC 성능을 제공할 것으로 기대했다. 이론적으로 GaN 회사들이 GaN 제품을 마스터했다면 실리콘보다 약간 더 비싸거나, SiC 성능보다 우수 혹은 약간 못 미치는 성능에 도달할 수 있었다. 하지만 현실은 이 같은 사실로부터 멀어졌다. 확실히 GaN-on-silicon 에피 웨이퍼(Epitaxial Wafer) 가격은 아직 실리콘과 경쟁하기에 역부족이다. 물론 GaN 600 V 디바이스가 존재할 경우, 20 ~ 30% 낮은 비용의 SiC로 매우 긍정적으로 실리콘과 비교됐을 것이다. 하지만 그것은 아주 만약의 경우이다.

GaN 개발, 활발히 진행 중

GaN 개발, 활발히 진행 중

하지만 오래 기다리지 않아도 될 듯하다. Goleta와 캘리포니아의 Transphorm이 600 V Gan-on-SiC 디바이스를 샘플링 중이고, 600 V normally-off된 Gan-on-silicon HEMT를 발표했다. 루셀 매니저는 그들의 디바이스는 실리콘처럼 저렴할 것으로 전망했다. 그리고 몇몇의 GaN 회사들은 현재 인증 단계에 들어간 디바이스를 갖고 있어 매우 긍정적인 상황이다.

SiC 박막이 지연되는 동안 현재의 주요 와이드 밴드갭 전력 디바이스 재료 역시 너무나 오랫동안 정체되어 있었다. 즉 태양광 인버터 시장에서 와이드 밴드갭 재료들이 작은 마켓 침투에도 불구하고, 아직 SiC 디바이스 분야의 두 번째로 큰 애플리케이션이기 때문이다.

루셀 매니저는 “신중하게 제품을 살펴보면 라인업마다 각 플레이어를 위한 50 및 60 사이에 포함된 단지 1개 ~ 2개의 SiC가 내재되고 있다”고 말했다. 여전히 다이오드와 트랜지스터는 2,500만 달러 매출과 함께 2012년 태양광 인버터에서 두 번째로 큰 SiC 애플리케이션이다.

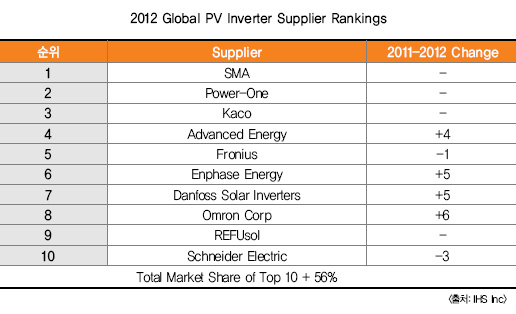

현재 Petaluma와 캘리포니아의 Enphase는 각각 2개의 SiC 다이오드가 포함된 마이크로 인버터를 사용하고 있다.

SiC, EV/HEV서 사용하기까지 시간 걸려

SiC, EV/HEV서 사용하기까지 시간 걸려

2012년 SiC 디바이스 시장은 R&D 애플리케이션을 포함해 전체 7,600만 달러의 규모를 갖는다. 이 수치는 방위산업이 제외됐다. 최고 애플리케이션은 통신과 하이엔드 서버 애플리케이션의 하이엔드 전원 공급 장치인 PFC(power factor correction)이다. 하지만 다수 와이드갭 애플리케이션은 EV/HEV의 인버터에서 사용되기에 아직 거리가 있다.

루셀 매니저는 “EV/HEV에서 SiC의 사용에 대한 물음표가 아직 남아 있다는 것이 매우 실망스럽다”며 “EV/HEV에서 퀄리피케이션 타임(qualification-time)은 극단적으로 4 ~ 5년이 걸리고 그들이 SiC로 결정했을 시에도 최소 3년이 걸린다”고 말했다. 그는 “EV나 플러그인 HEV용 배터리 충전기의 인버터는 퀄리피케이션 타임으로 더 많은 유연성을 가질 수 있지만, 몇몇 기술은 실리콘 Super Junction MOSFET, IGBT 그리고 GaN을 포함해 경쟁할 수 있기 때문에 비용 측면서 중요하다. 정확히 말하자면 배터리 충전기 때문에 SiC를 짧은 시간 동안 만들 수 없다고 100% 확신한다”고 덧붙였다.

EV/HEV가 관건

EV/HEV가 관건

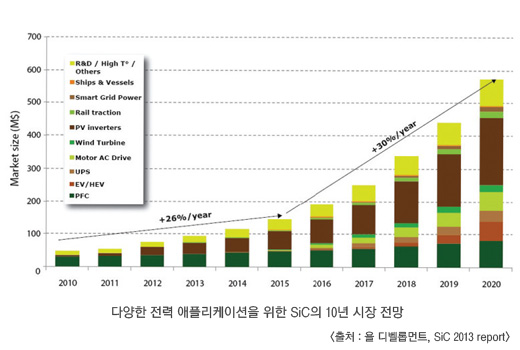

욜 디벨롭먼트는 SiC 산업이 지속 발전할 수 있는 2가지 시나리오를 공개했다. 하나는 2020년 EV/HEV가 SiC 시장을 지배할 것이란 사실이다. 이유는 태양광 인버터에서 다양한 애플리케이션이 사용돼 태양광 인버터 시장이 2억 달러 판매를 위한 최고의 태양광 인버터를 생산하는 것이 지연되고 있기 때문이다. 현재 독일의 인피니언은 전자 분야에서 선도적인 위치를 갖고 있으며 Cree가 바짝 뒤를 쫓고 있다. 현재 두 회사는 연간 2,500만 달러 이상의 SiC 디바이스를 판매하고 있다.

또한 ‘부정적인 EV’ 시나리오로는 2015년 이후 SiC가 모터 드라이브 인버터처럼 다른 많은 전통 파워 일렉트로닉스 분야에서 더 강화하는 등의 내구성을 높여야 한다는 것이다. 루셀 매니저는 “디바이스 가격이 전력 분야에서 중대한 영향을 끼칠 것”이라며 “그 중 태양광 인버터는 현재 판매되는 제품과 매우 양호한 마진을 갖춰 BOM에 SiC를 넣을 여지가 충분하다”고 말했다. 그는 “모터 드라이브 안의 세그먼트 가격은 이미 매우 저렴하며 수익은 많은 제품 판매에 따라 이뤄지기 때문에 태양광 인버터나 모터 드라이브는 동일한 설계로 태양광 인버터와 같은 전력에서 최대 3배 이상 비쌀 수 있다”고 말했다.

현 시점에서 모터 드라이브에 SiC 내재 시, 적어도 가격을 올리거나 하는 형태로 적용될지 아무도 알 수 없다. 아마 이런 애플리케이션은 무게와 크기 등을 신경 쓰지 않아도 되는 큰 산업용 로봇이나 컨베이어 그리고 팬(fan)이지만 이는 순수한 지향점일 수밖에 없다.

SiC, 안정적으로 성장

SiC, 안정적으로 성장

2015년 SiC 디바이스 시장은 고성능과 고전압의 애플리케이션에서 ‘안전’하게 성장할 것으로 예측됐다. 루셀 매니저는 “SiC 이외에 아무것도 고주파 스위칭으로 10 kV를 대체할 수 없다”며 “GaN의 측면 디자인은 그들이 도달할 수 있는 전압을 제한하고 실리콘 10 kV IGCT나 사이리스터(thyristors)는 스위칭 주파수 장치를 매우 느리게 한다. 하지만 고전압과 고전력은 더 많은 니치마켓을 통해 더 큰 틈새시장을 만들어 철도 견인이나 전기 수송 및 유통, 스마트 그리드 등에 사용할 수 있다”고 설명했다. 2020년 애플리케이션은 5,000만 ~ 1억 달러에 도달할 것이고, SiC와 아주 작은 경쟁을 펼칠 것으로 전망된다. 실리콘은 600 V 아래에서, GaN은 600 V ~ 1 kV 사이에서 완벽한 기술로 대두할 것이다. SiC는 1.7 kV 보다 더 많이 판매하는 시점에서 출발할 것이다. 이 같이 고전력 애플리케이션의 가격은 매우 유동적이다.

루셀 매니저는 “SiC 디바이스는 비용의 50%가 substrate와 epi로 상당부분을 차지하고 있다”며 “실리콘에서 substrate와 epi는 7%를 넘지 않아 6인치 가용성 발표와 함께 흥미로운 산업 환경이 전망된다”고 말했다. ES

인피니언, 전력 반도체 시장에서 세계 1위

인피니언은 2012년 전력 반도체 분야에서 9년 연속 세계 1위의 시장 지위를 고수했다. IMS 리서치의 최신 조사에 따르면 인피니언은 2011년에 176억 달러 규모에 이르는 세계 전력 반도체 시장에서 11.9%의 점유율을 달성했다. 21%에 달하는 인피니언의 매출 성장률은 전체 전력 반도체 시장의 8.3% 성장률을 크게 상회한다. 2011년 상위 3개 회사는 8.3% 점유율의 미쯔비시(Mitsubishi)와 6.6% 점유율의 도시바(Toshiba)가 포함됐다. 2010년 인피니언은 162억 달러 규모의 전체 시장에서 10.7%의 점유율을 차지한 바 있다. 인피니언의 라인하드 플로스(Reinhard Ploss) CEO는 “오늘날 전 세계적으로 소비되는 전기의 약 30%는 반도체를 지속적으로 사용함으로써 절약할 수 있다”면서 “인피니언은 전력 반도체에 이용할 수 있도록 SiC나 GaN과 같은 신소재를 꾸준히 연구하고 있으며 전력 반도체에 이용하도록 300 mm 박막 웨이퍼 기술 등의 첨단 프로세스 기술을 개발하고 있다”고 말했다. |

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>