SEMI, 강력한 성장세 포착 밝혀…AI 반도체 특수는 제한적

“반도체 산업의 성장세는 하반기에 더욱 가속화될 것이다.”

SEMI는 반도체 전문 조사 기관인 테크인사이츠와 함께 발행하는 반도체 제조 모니터링 보고서(Semiconductor Manufacturing Monitor Report)를 통해 2024년 1분기에 전자제품 판매 증가, 반도체 재고 안정화, 웨이퍼 팹 생산 능력 증가 등으로 인해 반도체 산업에 긍정적 시그널이 포착되고 있다고 밝혔다.

2024년 1분기 전자제품 판매는 전년 동기 대비 1% 증가하였으며, 2024년 2분기에는 전년 동기 대비 5% 증가할 것으로 예상된다. IC 매출은 2024년 1분기에 전년 동기 대비 22% 성장을 기록하였으며, 고성능 컴퓨팅(HPC)을 위한 칩 출하량 증가와 메모리 가격 상승으로 인해 2024년 2분기에도 전년 동기 대비 21%로 높은 수준의 성장세가 전망된다. 또한 IC 재고 수준은 2024년 1분기에 안정화되었으며 2분 분기에는 더욱 개선될 것으로 보인다.

메모리, 재고 조정으로 팹 가동률 낮아

웨이퍼 팹의 생산능력은 지속적으로 증가하고 있으며 2024년 1분기에는 전 분기 대비 1.2% 증가하여 분기당 웨이퍼 4천만 개(300mm 웨이퍼 환산 기준)를 넘어설 것으로 보이며 올해 2분기에는 1.4% 증가할 것으로 예상된다.

중국은 전 세계에서 가장 높은 생산능력 증가세를 기록하고 있지만, 팹 가동률 측면에서 보았을 때, 특히 머츄어 노드(Mature Node)의 경우 2024년 상반기에 회복의 조짐이 없을 것으로 보인다. 또한 메모리 분야의 경우 재고 조정을 위한 공급 제어로 인해 2024년 1분기 메모리 팹의 가동률은 예상보다 낮은 것으로 나타났다.

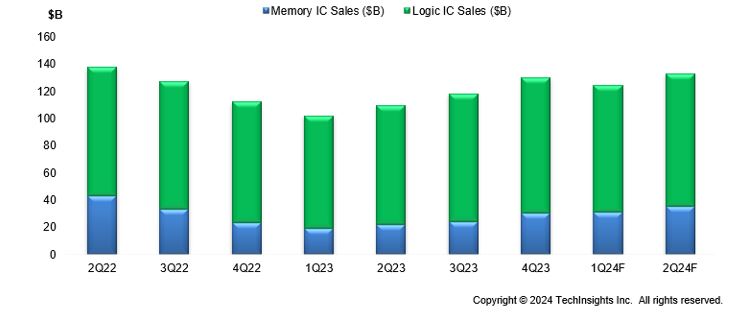

IC 판매

IC 판매

팹 가동률 추세에 따라 반도체 자본 지출은 여전히 보수적인 모습을 보이고 있다. 2023년 4분기에는 전년 동기 대비 17% 감소하였으며 2024년 1분기에 계속해서 전년 동기 대비 11% 감소한 후 2024년 2분기에는 전년 동기 대비 0.7% 상승이 예상된다. 하지만 2024년 2분기부터는 메모리 분야에 대한 자본지출은 1분기 대비 8% 증가할 것으로 보여, 반도체 투자에 대한 추세는 긍정적으로 전환될 것으로 예상된다.

SEMI의 시니어 디렉터인 클락 청(Clark Tseng)은 “반도체 부문의 수요가 회복되고 있지만 분야별로 회복 속도가 고르지 않다. AI 칩 및 HBM에 대한 수요가 가장 높으며, 이에 따라 이 부분에 대한 설비 투자가 이어질 것으로 보인다.”라고 말하며 “한편 AI 반도체를 공급하는 업체가 소수이기 때문에 AI 반도체가 전체 IC 출하량 증가에 미치는 영향은 다소 제한적”이라고 밝혔다.

.JPG) 팹 가동률 대비 IC 재고량

팹 가동률 대비 IC 재고량

테크인사이트의 디렉터인 보리스 메토디에프는 “생성형 AI의 높은 성장세에 따라 메모리 및 로직 반도체 대한 2024년도 상반기 반도체 수요도 급증하고 있다”라고 말하며 “그러나 아날로그, 디스크리트, 광전자 소자 분야는 소비자 시장의 느린 회복세와 자동차 분야 등에 대한 수요 감소로 인해 조정 기간을 거칠 것으로 예상된다"라고 말하였다.

1분기 실리콘 웨이퍼 출하 감소

또한 SEMI는 2024년 1분기 전 세계 실리콘 웨이퍼 출하량이 전기 대비 5.4% 감소한 28억 3400만 제곱인치를 기록했다고 밝혔다. 전년 동기 32억 6500만 제곱인치에서 13.2% 하락한 셈이다.

표. 분기별 실리콘 웨이퍼 출하량 (단위: 제곱인치) 출처: SEMI(www.semi.org), 2024년 5월

| |

2022년 4분기 |

2023년 1분기 |

2023년 2분기 |

2023년 3분기 |

2023년 4분기 |

2024년 1분기 |

| 출하량 |

35억 8900만 |

32억 6500만 |

33억 3100만 |

30억 1000만 |

29억 9600만 |

28억 3400만 |

* 이번 데이터는 버진 테스트(virgin test) 및 에피택셜 실리콘 웨이퍼(epitaxial silicon wafer)와 같은 폴리시드 실리콘 웨이퍼(polished silicon wafer)와 논 폴리시드 실리콘 웨이퍼(non-polished silicon wafer)가 포함된다. 출하량은 반도체 어플리케이션만 포함한다.

SEMI SMG의 회장이자 글로벌웨이퍼스(GlobalWafers)의 부사장 겸 최고 감사인인 리 청웨이(Lee chungwei)는 “올 1분기 IC(전자회로) 팹 가동률의 지속적 하락 및 재고 조정으로 인해 모든 웨이퍼 직경 전반에 걸쳐 출하량의 역성장이 발생했으며, 전년 동기대비로 보았을 때 폴리시드 웨이퍼(Polished wafer) 출하량이EPI 웨이퍼보다 조금 더 감소했다”며 “하지만, 늘어나는 인공지능의 도입이 데이터센터를 위한 첨단 노드의 로직 제품과 메모리의 수요 상승을 가속화함에 따라 2023년 4분기에는 일부 팹의 가동률이 하락세를 벗어났다”고 말했다.

반도체 재료시장은 하락

한편, SEMI는 2023년 전 세계 반도체 재료시장 매출이 667억 달러를 기록했다고 전했다. 이는 사상 최고치였던 2022년 727억 달러에서 8.2% 줄어든 수치이다.

.JPG) 전 세계 반도체 재료 시장(U.S. 백만달러)

전 세계 반도체 재료 시장(U.S. 백만달러)

2023년 웨이퍼 재료 관련 매출은 7.0% 감소한 415억 달러로 드러났고, 같은 기간 패키징 재료 관련 매출은 10.1% 하락한 252억 달러로 나타났다. 실리콘, 포토레지스트(photoresist), CMP 등의 부문은 웨이퍼 재료시장에서 가장 큰 낙폭을 보였다. 유기 기판 부문은 패키징 재료시장 위축의 주된 부분을 차지했다. 지난해 과잉 재고를 줄이기 시작하면서 팹 가동률 하락과 재료 소비의 위축을 발생시킨 것으로 분석된다.

192억 달러의 매출을 기록한 대만은 14년 연속 세계에서 가장 많은 반도체 재료를 소비한 국가이다. 중국은 131억 달러의 매출로 2023년 2위에 올랐다. 한편, 한국은 106억 달러의 매출로 세계에서 글로벌 3위의 구매력을 드러냈다. 중국을 제외한 모든 지역에서 반도체 재료 구매에 대한 감소를 보였다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>