2023년까지 반도체 생산 설비는 느는데, 경기는 ‘글쎄’

2023-01-03 신윤오 기자, yoshin@elec4.co.kr

2022년 반도체 장비 매출액은 역대 최고치 경신

차량용 반도체와 고성능 컴퓨팅에 대한 수요가 증가하면서, 2023년까지 반도체 생산 설비 투자액이 증가할 것이라는 전망이 나왔다.

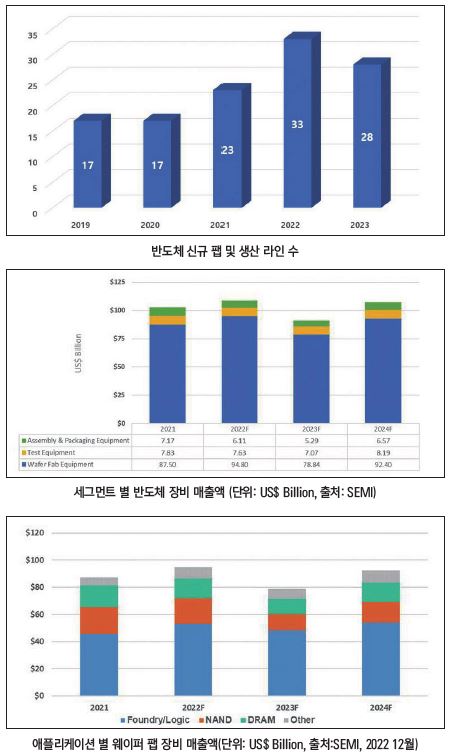

글로벌 첨단 산업 공급망 산업 협회인 SEMI의 최신 ‘팹 전망 보고서(SEMI World Fab Forecast)’에 따르면 2021년부터 2023년까지 전 세계 반도체 생산 설비 투자액이 약 5,000억 달러 이상이 될것으로 나타났다. SEMI 보고서는 전 세계 신규 팹 및 생산 라인은 올해 33개, 2023 년에는 28개 이상이 될 것으로 예상했다.

SEMI의 CEO인 아짓 마노차는 “이번에 발표된 데이터를 통해 전 세계 주요 산업에 미치는 반도체의 전략적 중요성이 점차 커지고 있음을 확인할 수 있으 며, 반도체 산업의 긍정적인 장기 전망이 예상된다”라고 말하였다.

중국, 20여 개 건설 시작

보고서에 소개된 데이터를 추적하면 북미 지역에서는 반도체 지원정책으로 정부 투자가 전반적인 반도체 공급망을 지원하면서 새로운 반도체 제조 시설을 창출할 예정이다. 2021년부터 2023년까지 북미 지역은 18개의 새로운 팹 및 생산 라인 건설을 시작할 것으로 예상된다.

중국은 어느 지역보다 많은 생산 시설이 도입될 것으로 보이며 2021년부터 2023년 사이에 20여개의 새로운 반도체 제조 시설 건설이 시작될 것으로 보인다.

유럽과 중동의 경우, 반도체 지원법에 따라 2021년과 2023년 사이 새롭게 건설될 신규 팹 및 생산 라인은 17개가 예상 되는데 이 수치는 역대 최고치이다. 대만은 동 기간 동안 14개의 신규 제조 시설의 건설이 시작될 것으로 보이며, 일본과 동남아시아는 각각 6개가 예상된다. 한국은 3개의 대형 신규 팹 및 생산 라인의 공사가 착공될 것으로 전망된다.

이번 발표에 인용된 SEMI의 팹 전망 보고서는 2022년 후 건설될 것으로 예상되는 164개의 생산 시설을 포함한 1,470여개의 글로벌 팹 및 생산 라인을 추적 조사한다.

반도체 장비 매출도 최고

한편, SEMI는 2022년의 반도체 장비 매출액은 역대 최고치였던 2021년의 1,025억 달러에서 5.9% 상승한 1,085 달러를 기록할 것으로 전망된다.

이로써 전 세계 반도체 장비 매출액은 3년 연속 최고치를 경신하게 될 것으로 보인 다. 한편 2023년에는 912억 달러로 하락세가 예상되지만, 2024년에는 전공정 및 후공정 모두 성장하여 반등할 것으로 전망된다.

SEMI의 CEO인 아짓 마노차는 “기록적인 신규 팹의 증가세로 인해 글로벌 반도체 장비 매출이 2년 연속 1,000억 달러를 넘어섰다”라고 말하며. “새로운 어플리케 이션의 등장으로 인해 향후 10년간 반도 체 산업의 꾸준한 성장이 기대되며, 이를 위해 생산능력 확대를 위한 추가 투자가 이루어질 것으로 예상된다”고 덧붙였다.

웨이퍼 가공, 팹 설비, 마스크/레티클 장비를 포함하는 웨이퍼 팹 장비 부문의 매출액은 2022년에 8.3% 성장하여 948

억 달러로 신기록을 달성할 것으로 예상 되며, 2023년에는 16.8% 감소한 788억 달러가 전망된다. 하지만 2024년에는 다시 17.2% 성장하여 924억 달러로 반등이 예상된다.

특히 전체 웨이퍼 팹 장비 매출액의 절반 이상을 차지하는 파운드리 및 로직 분야의 장비 매출액은 첨단 노드의 수요 강세로 인해 올해는 전년 대비 16% 증가한 530억 달러가 전망된다. 2023년에는 9% 감소하여 다소 주춤할 것으로 보인다.

메모리 및 스토리지의 수요가 약해짐에 따라 D램 장비 매출은 2022년에 10% 감소한 143억 달러, 2023년에는 25% 감소한 108억 달러가 예상된다. 낸드 장비 매출은 올해 4% 감소한 190억 달러, 2023년에는 36% 감소한 122억 달러가 전망된다.

D램 장비 매출, 2023년에 감소

후공정 장비 분야는 다소 하락세가 예상된다. 반도체 테스트 장비 분야의 매출액은 2021년 30%의 견조한 성장을 기록한 뒤 2022년은 2.6% 감소한 76억 달러가 예상되며, 2023년에는 7.3% 감소한 71억 달러가 전망된다.

2021년에 무려 87% 성장세를 보인 어셈블리 및 패키징 분야의 장비 매출액은 2022년에 14.9% 하락한 61억 달러가 예상되며, 2023년 에는 13.3% 다시 하락한 53억 달러가 될것으로 보인다. 하지만 2024년에는 테스트 장비 매출액은 15.8%, 패키징 장비 매출액은 24.1% 성장세가 전망된다.

한국, 중국, 대만은 2022년에도 반도체 장비를 가장 많이 구입하는 상위 3개국으로 남을 것이다. 중국은 2020년 처음으로 1위 자리를 차지한 후 내년에도 1위 자리를 유지할 것으로 보이며, 2024년에는 대만이 다시 선두를 차지할 것으로 전망된다. 한국을 제외한 모든 다른 지역의 장비 지출은 2022년에 증가할 것으로 보이지만, 대부분 2023년에 감소한 후 2024년에 다시 반등할 것으로 예상된다.

차량용 반도체와 고성능 컴퓨팅에 대한 수요가 증가하면서, 2023년까지 반도체 생산 설비 투자액이 증가할 것이라는 전망이 나왔다.

글로벌 첨단 산업 공급망 산업 협회인 SEMI의 최신 ‘팹 전망 보고서(SEMI World Fab Forecast)’에 따르면 2021년부터 2023년까지 전 세계 반도체 생산 설비 투자액이 약 5,000억 달러 이상이 될것으로 나타났다. SEMI 보고서는 전 세계 신규 팹 및 생산 라인은 올해 33개, 2023 년에는 28개 이상이 될 것으로 예상했다.

SEMI의 CEO인 아짓 마노차는 “이번에 발표된 데이터를 통해 전 세계 주요 산업에 미치는 반도체의 전략적 중요성이 점차 커지고 있음을 확인할 수 있으 며, 반도체 산업의 긍정적인 장기 전망이 예상된다”라고 말하였다.

중국, 20여 개 건설 시작

보고서에 소개된 데이터를 추적하면 북미 지역에서는 반도체 지원정책으로 정부 투자가 전반적인 반도체 공급망을 지원하면서 새로운 반도체 제조 시설을 창출할 예정이다. 2021년부터 2023년까지 북미 지역은 18개의 새로운 팹 및 생산 라인 건설을 시작할 것으로 예상된다.

중국은 어느 지역보다 많은 생산 시설이 도입될 것으로 보이며 2021년부터 2023년 사이에 20여개의 새로운 반도체 제조 시설 건설이 시작될 것으로 보인다.

유럽과 중동의 경우, 반도체 지원법에 따라 2021년과 2023년 사이 새롭게 건설될 신규 팹 및 생산 라인은 17개가 예상 되는데 이 수치는 역대 최고치이다. 대만은 동 기간 동안 14개의 신규 제조 시설의 건설이 시작될 것으로 보이며, 일본과 동남아시아는 각각 6개가 예상된다. 한국은 3개의 대형 신규 팹 및 생산 라인의 공사가 착공될 것으로 전망된다.

이번 발표에 인용된 SEMI의 팹 전망 보고서는 2022년 후 건설될 것으로 예상되는 164개의 생산 시설을 포함한 1,470여개의 글로벌 팹 및 생산 라인을 추적 조사한다.

반도체 장비 매출도 최고

한편, SEMI는 2022년의 반도체 장비 매출액은 역대 최고치였던 2021년의 1,025억 달러에서 5.9% 상승한 1,085 달러를 기록할 것으로 전망된다.

이로써 전 세계 반도체 장비 매출액은 3년 연속 최고치를 경신하게 될 것으로 보인 다. 한편 2023년에는 912억 달러로 하락세가 예상되지만, 2024년에는 전공정 및 후공정 모두 성장하여 반등할 것으로 전망된다.

SEMI의 CEO인 아짓 마노차는 “기록적인 신규 팹의 증가세로 인해 글로벌 반도체 장비 매출이 2년 연속 1,000억 달러를 넘어섰다”라고 말하며. “새로운 어플리케 이션의 등장으로 인해 향후 10년간 반도 체 산업의 꾸준한 성장이 기대되며, 이를 위해 생산능력 확대를 위한 추가 투자가 이루어질 것으로 예상된다”고 덧붙였다.

웨이퍼 가공, 팹 설비, 마스크/레티클 장비를 포함하는 웨이퍼 팹 장비 부문의 매출액은 2022년에 8.3% 성장하여 948

억 달러로 신기록을 달성할 것으로 예상 되며, 2023년에는 16.8% 감소한 788억 달러가 전망된다. 하지만 2024년에는 다시 17.2% 성장하여 924억 달러로 반등이 예상된다.

특히 전체 웨이퍼 팹 장비 매출액의 절반 이상을 차지하는 파운드리 및 로직 분야의 장비 매출액은 첨단 노드의 수요 강세로 인해 올해는 전년 대비 16% 증가한 530억 달러가 전망된다. 2023년에는 9% 감소하여 다소 주춤할 것으로 보인다.

메모리 및 스토리지의 수요가 약해짐에 따라 D램 장비 매출은 2022년에 10% 감소한 143억 달러, 2023년에는 25% 감소한 108억 달러가 예상된다. 낸드 장비 매출은 올해 4% 감소한 190억 달러, 2023년에는 36% 감소한 122억 달러가 전망된다.

D램 장비 매출, 2023년에 감소

후공정 장비 분야는 다소 하락세가 예상된다. 반도체 테스트 장비 분야의 매출액은 2021년 30%의 견조한 성장을 기록한 뒤 2022년은 2.6% 감소한 76억 달러가 예상되며, 2023년에는 7.3% 감소한 71억 달러가 전망된다.

2021년에 무려 87% 성장세를 보인 어셈블리 및 패키징 분야의 장비 매출액은 2022년에 14.9% 하락한 61억 달러가 예상되며, 2023년 에는 13.3% 다시 하락한 53억 달러가 될것으로 보인다. 하지만 2024년에는 테스트 장비 매출액은 15.8%, 패키징 장비 매출액은 24.1% 성장세가 전망된다.

한국, 중국, 대만은 2022년에도 반도체 장비를 가장 많이 구입하는 상위 3개국으로 남을 것이다. 중국은 2020년 처음으로 1위 자리를 차지한 후 내년에도 1위 자리를 유지할 것으로 보이며, 2024년에는 대만이 다시 선두를 차지할 것으로 전망된다. 한국을 제외한 모든 다른 지역의 장비 지출은 2022년에 증가할 것으로 보이지만, 대부분 2023년에 감소한 후 2024년에 다시 반등할 것으로 예상된다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>

100자평 쓰기