[특집] 자동차 시장, 코로나 이후의 패러다임을 준비하다

2021-07-08 신윤오 기자, yoshin@elec4.co.kr

전기동력차, 가치사슬 재편 등 6가지 변화에 대응해야

세계 자동차 수요는 2024년에 2017년 수준으로 회복될 전망이다. 금융위기 이후 외국 자동차업체의 구조조정 및 개편이 가속화되고 양적 성장보다는 가치를 추구하고 있기 때문이다. 현대기아는 2021년 708만 대의 자동차 판매를 목표하고 있다.

.jpg)

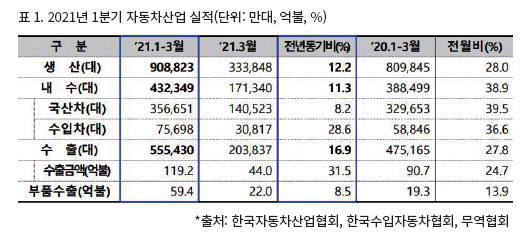

완성차 수출은 1분기 전년 동기비 31.5% 증가하였고 자동차 부품 수출은 5년째 감소하다가 1분기에 5.7% 증가하였다. 중국시장 점유율 회복이 부품업체의 판매 증대에 중요한 역할을 하고 있지만 외국계 완성차 납품업체나 상용차 부품 납품 업체 등은 경영난을 겪고 있다.

.jpg)

국내 자동차 산업의 양극화도 심화되고 있다. 계열과 비계열, 대기업과 중소기업간 경영성과가 격차를 보이고 있다. 2020년 92개 비계열 외감 기업 매출은 3.7% 감소에 그쳤으나 평균 영업이익률은 1.63%를 기록했다.

코로나19 이후 자동차 시장은

2020년 세계 자동차 수요는 전년대비 14.1% 급감하였다. 코로나가 확산되던 2020년 상반기에는 이동제한, 경제활동 제한조치 등으로 세계 주요시장은 예외없이 20~50% 감소하였다. 하반기에는 각국정부의 대규모 확장 재정정책, 통화량 확대 등 적극적 경기부양 도모로 회복세로 반전하였다.

이처럼 2021년 세계 자동차 수요는 경기 회복에 따라 11.4% 증가하였고 2022년에는 5.9% 증가할 전망이다. 선진국은 금년 말, 신흥국은 내년 중반에는 집단면역 달성이 예상되기 때문이다.

코로나 팬데믹은 패러다임 시프트를 가속화하였다. ▲전기동력차 확대, ▲고급차 비중 증대, ▲온라인판매 확산, ▲GVC 재편, ▲CASE 대응을 위한 합종연횡, ▲중국의 팽창 등이 변화를 촉발시키고 있다.

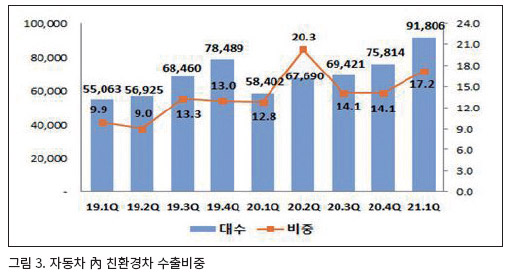

먼저, 주요국의 코로나 19 위기 지원책은 친환경차 전환을 지원하여 세계 수요 급감 속에서도 전기동력차 판매는 증가하였다. 2020년 전기동력차(HEV+BEV+FCEV) 판매는 전년대비 20% 증가한 약 526만대로 사상 최대치를 기록할 전망이다. 순수전기차는 202 만대로 34.7%가 증가하였다. 내연기관차 판매를 금지하는 국가가 확산되는 등 각국의 환경정책이 강화되면서 이같은 현상은 확대되고 있다.

두 번째, 소득양극화에 따라 고급차 판매비중은 오히려 확대되고 있다. 미국 대형차 및 픽업 판매비중이 2019년 25.9%에서 2020년 29.8%로 늘었고 중국도 고급차의 판매대수가 2019년 221 만대에서 2020년 253만대로 늘었다. 현대 제네시스 세계 판매는 2019년 8.3 만대에서 지난해 12.8만대로 전년대비 53.4%가 늘었다.

세 번째, 주요도시 락다운으로 이동제한을 경험하면서 온라인 판매 전환이 확대되고 있다. 딜러점 폐쇄와 신차판매, 마케팅의 장으로 활용되던 모터쇼가 중지되는 등 기존의 판매 전략의 변화가 불가피했다.

.jpg)

네 번째, 비용절감에 중점을 둔 글로벌 가치사슬(GVC)에서 공급 안전성에 중점을 둔 공급체계로 변화가 가속되고 있다. 코로나19로 부품 공급쇼크를 경험하여 중간재 공급안정성 확보를 추구하게 되었다. 특히 최근 차량용 반도체 공급부족 사태는 핵심부품의 공급망을 재검토하는 정책적 움직임을 불러왔다. 미국은 반도체, 배터리, 희토류, 의약품 등 4대 핵심품목 공급망을 재구축하는 방안을 발표했고 EU는 2030년까지 세계 반도체 생산량의 20%를 유럽내에서 생산한다는 목표를 발표하였다.

미중 무역전쟁, 보호무역주의 등의 특정국가 의존도를 축소할 필요성도 대두되었다. 각국 에서는 반도체 소재 부품의 중국 등 특정국 의존도 축소를 위한 공급망 다변화, 자급률 확대 증을 강조, 리쇼어링 정책을 강화하고 있다. 한국은 중간재 무역 비중이 약 60% 수준이어서 공급망에서 중국, 일본 등 특정 국가의존도가 높다. 향후 리스크 경감을 위해 핵심부품 소재의 자급 역량을 강화하고 공급선 다변화가 필요하다.

전동차 판매 비중은 2030년에는 24%까지 성장

다섯 번째, 자동차 산업이 전통 제조업에서 모빌리티 산업으로 진화하고 있다. 이른바 C.A.S.E 즉 커넥티드(C), 자율주행(A), 서비스(S), 전동화(E) 대응을 위한 합종연횡이 활발하게 진행되고 있다. 2020년에 신차의 48%가 커넥티드 기능을 탑재했지만 2030년에는 96%에 이른다는 전망이 있다. 자율주행 2단계 장착률도 2020년 45%였지만 2030년에는 79%에 다다를 것으로 보인다. 글로벌 차량공유 시장 규모도 2016년에 7억달러였지만 2025년에는 20억 달러에 이를 전망이다. 전동차 판매 비중은 2030년에는 24%까지 성장한다(2020년 3%).

이처럼 자동차 업체 간의 협력은 미래차 R&D 비용을 절감하게 만드는데 FCA(피아트크라이슬러)와 PSA(푸조시트로엥)의 합병으로 연간 60억 달러의 연구개발비 절감이 그 사례이다. 자동차-이종업체간의 협력은 단기간 개발이 어려운 핵심부품과 기술을 확보하게 만든다. 자동차-배터리 업체 간의 협력이나 자동차-SW 업체 간의 협력이 활발하다. 또한 테슬라, 애플, 구글, 아마존과 같은 뉴커머의 등장은 또 다른 차원의 파괴적 혁신을 불러온다.

마지막으로 중국의 팽창 가속화이다. 세계 수요 절반의 생산능력을 가진 중국은 내수시장이 정체되면서 해외시장 확대를 추진하고 있다. 매년 6% 수출이 증가하고 있어 코로나 상황에서도 선방하고 있다는 평가다. 특히 중국은 신에너지차 정책으로 세계 전기차 기술을 주도하고 있다. BYD, CATL 등을 중심으로 한 배터리 분야는 국가보조금 지원 하에 세계 1위 산업으로 육성되고 있다. 2020년 세계 전기차 판매 10대업체 중 4개 업체가 중국계이다. 니오(NIO), 리샹(Li Auto), 샤오펑(Xpeng) 등 중국 벤처 전기차 업체들은 미국 증권시장에 진출하였다.

한국자동차산업협회의 김준규 운영위원장은 K-모빌리티 글로벌 부품수급 동향 및 대응방향 세미나에 참석하여, “코로나19 이후 자동차 시장의 패러다임 시프트 상황에서, 반도체 공급 쇼크로 부품업계 유동성 위기 재발 가능성이 확대되고 이어 선제 지원이 필요하며 중장기적으로 산업경쟁력 회복을 위한 규제 완화 및 해소, 미래차 기술, 소재부품 개발 R&D 지원, 미래차 시장 형성, 인프라 구축 지원이 필요하다”며, “특히 차량용 반도체 경쟁력 강화 관련하여 자동차-반도체 업계에서 발굴한 차량용 반도체 협력 모델에 대해 정부가 R&d 자금을 지원하는 프로그램을 마련, 국내 팹리스-파운드리-자동차업체 간 협력생태계를 조성해야 한다”고 밝혔다.

세계 자동차 수요는 2024년에 2017년 수준으로 회복될 전망이다. 금융위기 이후 외국 자동차업체의 구조조정 및 개편이 가속화되고 양적 성장보다는 가치를 추구하고 있기 때문이다. 현대기아는 2021년 708만 대의 자동차 판매를 목표하고 있다.

완성차 수출은 1분기 전년 동기비 31.5% 증가하였고 자동차 부품 수출은 5년째 감소하다가 1분기에 5.7% 증가하였다. 중국시장 점유율 회복이 부품업체의 판매 증대에 중요한 역할을 하고 있지만 외국계 완성차 납품업체나 상용차 부품 납품 업체 등은 경영난을 겪고 있다.

국내 자동차 산업의 양극화도 심화되고 있다. 계열과 비계열, 대기업과 중소기업간 경영성과가 격차를 보이고 있다. 2020년 92개 비계열 외감 기업 매출은 3.7% 감소에 그쳤으나 평균 영업이익률은 1.63%를 기록했다.

코로나19 이후 자동차 시장은

2020년 세계 자동차 수요는 전년대비 14.1% 급감하였다. 코로나가 확산되던 2020년 상반기에는 이동제한, 경제활동 제한조치 등으로 세계 주요시장은 예외없이 20~50% 감소하였다. 하반기에는 각국정부의 대규모 확장 재정정책, 통화량 확대 등 적극적 경기부양 도모로 회복세로 반전하였다.

이처럼 2021년 세계 자동차 수요는 경기 회복에 따라 11.4% 증가하였고 2022년에는 5.9% 증가할 전망이다. 선진국은 금년 말, 신흥국은 내년 중반에는 집단면역 달성이 예상되기 때문이다.

코로나 팬데믹은 패러다임 시프트를 가속화하였다. ▲전기동력차 확대, ▲고급차 비중 증대, ▲온라인판매 확산, ▲GVC 재편, ▲CASE 대응을 위한 합종연횡, ▲중국의 팽창 등이 변화를 촉발시키고 있다.

먼저, 주요국의 코로나 19 위기 지원책은 친환경차 전환을 지원하여 세계 수요 급감 속에서도 전기동력차 판매는 증가하였다. 2020년 전기동력차(HEV+BEV+FCEV) 판매는 전년대비 20% 증가한 약 526만대로 사상 최대치를 기록할 전망이다. 순수전기차는 202 만대로 34.7%가 증가하였다. 내연기관차 판매를 금지하는 국가가 확산되는 등 각국의 환경정책이 강화되면서 이같은 현상은 확대되고 있다.

두 번째, 소득양극화에 따라 고급차 판매비중은 오히려 확대되고 있다. 미국 대형차 및 픽업 판매비중이 2019년 25.9%에서 2020년 29.8%로 늘었고 중국도 고급차의 판매대수가 2019년 221 만대에서 2020년 253만대로 늘었다. 현대 제네시스 세계 판매는 2019년 8.3 만대에서 지난해 12.8만대로 전년대비 53.4%가 늘었다.

세 번째, 주요도시 락다운으로 이동제한을 경험하면서 온라인 판매 전환이 확대되고 있다. 딜러점 폐쇄와 신차판매, 마케팅의 장으로 활용되던 모터쇼가 중지되는 등 기존의 판매 전략의 변화가 불가피했다.

네 번째, 비용절감에 중점을 둔 글로벌 가치사슬(GVC)에서 공급 안전성에 중점을 둔 공급체계로 변화가 가속되고 있다. 코로나19로 부품 공급쇼크를 경험하여 중간재 공급안정성 확보를 추구하게 되었다. 특히 최근 차량용 반도체 공급부족 사태는 핵심부품의 공급망을 재검토하는 정책적 움직임을 불러왔다. 미국은 반도체, 배터리, 희토류, 의약품 등 4대 핵심품목 공급망을 재구축하는 방안을 발표했고 EU는 2030년까지 세계 반도체 생산량의 20%를 유럽내에서 생산한다는 목표를 발표하였다.

미중 무역전쟁, 보호무역주의 등의 특정국가 의존도를 축소할 필요성도 대두되었다. 각국 에서는 반도체 소재 부품의 중국 등 특정국 의존도 축소를 위한 공급망 다변화, 자급률 확대 증을 강조, 리쇼어링 정책을 강화하고 있다. 한국은 중간재 무역 비중이 약 60% 수준이어서 공급망에서 중국, 일본 등 특정 국가의존도가 높다. 향후 리스크 경감을 위해 핵심부품 소재의 자급 역량을 강화하고 공급선 다변화가 필요하다.

전동차 판매 비중은 2030년에는 24%까지 성장

다섯 번째, 자동차 산업이 전통 제조업에서 모빌리티 산업으로 진화하고 있다. 이른바 C.A.S.E 즉 커넥티드(C), 자율주행(A), 서비스(S), 전동화(E) 대응을 위한 합종연횡이 활발하게 진행되고 있다. 2020년에 신차의 48%가 커넥티드 기능을 탑재했지만 2030년에는 96%에 이른다는 전망이 있다. 자율주행 2단계 장착률도 2020년 45%였지만 2030년에는 79%에 다다를 것으로 보인다. 글로벌 차량공유 시장 규모도 2016년에 7억달러였지만 2025년에는 20억 달러에 이를 전망이다. 전동차 판매 비중은 2030년에는 24%까지 성장한다(2020년 3%).

이처럼 자동차 업체 간의 협력은 미래차 R&D 비용을 절감하게 만드는데 FCA(피아트크라이슬러)와 PSA(푸조시트로엥)의 합병으로 연간 60억 달러의 연구개발비 절감이 그 사례이다. 자동차-이종업체간의 협력은 단기간 개발이 어려운 핵심부품과 기술을 확보하게 만든다. 자동차-배터리 업체 간의 협력이나 자동차-SW 업체 간의 협력이 활발하다. 또한 테슬라, 애플, 구글, 아마존과 같은 뉴커머의 등장은 또 다른 차원의 파괴적 혁신을 불러온다.

마지막으로 중국의 팽창 가속화이다. 세계 수요 절반의 생산능력을 가진 중국은 내수시장이 정체되면서 해외시장 확대를 추진하고 있다. 매년 6% 수출이 증가하고 있어 코로나 상황에서도 선방하고 있다는 평가다. 특히 중국은 신에너지차 정책으로 세계 전기차 기술을 주도하고 있다. BYD, CATL 등을 중심으로 한 배터리 분야는 국가보조금 지원 하에 세계 1위 산업으로 육성되고 있다. 2020년 세계 전기차 판매 10대업체 중 4개 업체가 중국계이다. 니오(NIO), 리샹(Li Auto), 샤오펑(Xpeng) 등 중국 벤처 전기차 업체들은 미국 증권시장에 진출하였다.

한국자동차산업협회의 김준규 운영위원장은 K-모빌리티 글로벌 부품수급 동향 및 대응방향 세미나에 참석하여, “코로나19 이후 자동차 시장의 패러다임 시프트 상황에서, 반도체 공급 쇼크로 부품업계 유동성 위기 재발 가능성이 확대되고 이어 선제 지원이 필요하며 중장기적으로 산업경쟁력 회복을 위한 규제 완화 및 해소, 미래차 기술, 소재부품 개발 R&D 지원, 미래차 시장 형성, 인프라 구축 지원이 필요하다”며, “특히 차량용 반도체 경쟁력 강화 관련하여 자동차-반도체 업계에서 발굴한 차량용 반도체 협력 모델에 대해 정부가 R&d 자금을 지원하는 프로그램을 마련, 국내 팹리스-파운드리-자동차업체 간 협력생태계를 조성해야 한다”고 밝혔다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>

100자평 쓰기