실리콘 웨이퍼 출하량 전년 동기 대비 13% 증가, ?AI 수요와 첨단 로직·메모리 투자가 장비 시장 견인

“전반적인 실리콘 웨이퍼 수요는 개선됐지만, 회복세가 모든 분야에서 균일하게 나타나고 있는 것은 아니다. 특히 산업용 반도체 부문의 수요 회복세가 빠르다.”

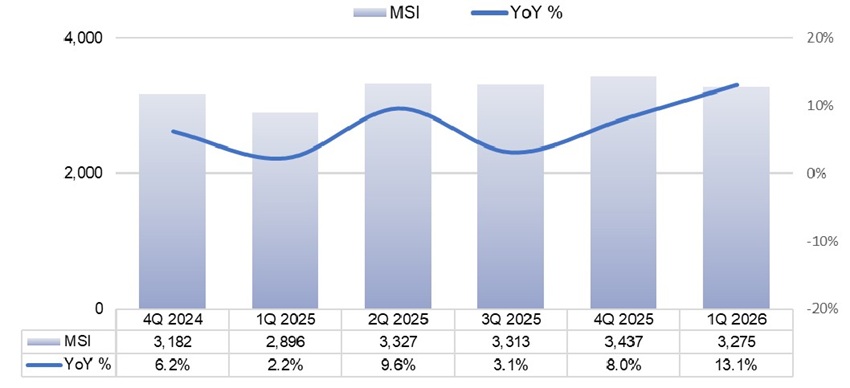

SEMI는 2026년 1분기 전 세계 실리콘 웨이퍼 출하량이 32억 7,500만 제곱인치를 기록했다고 발표했다. 이는 2025년 같은 분기의 28억 9,600만 제곱인치대비 13.1% 증가한 수치다. 전 분기와 비교하면 2025년 4분기 34억 3,700만 제곱인치 대비 4.7% 감소했으며, 이는 일반적인 시즌 요인에 따른 흐름으로 분석된다.

SEMI SMG(Silicon Manufacturers Group) 회장이자 섬코(SUMCO) 영업·마케팅 부문 부총괄인 긴지 야다(Ginji Yada)는 “첨단 로직과 메모리를 포함하여 AI 데이터센터와 관련된 실리콘 웨이퍼 수요는 계속해서 강세를 보이고 있으며, 이제 전력 관리 반도체 분야로도 확대되고 있다”고 말했다. 그는 이어고 말하였다.

실리콘 웨이퍼는 대부분의 반도체를 제조하는 데 사용되는 핵심 기초 소재로, 반도체는 모든 전자기기의 필수 부품이다. 고도로 정밀하게 가공된 얇은 원판 형태의 실리콘 웨이퍼는 최대 300mm 직경으로 생산되며, 대부분의 반도체가 제조되는 기판 소재로 활용된다.

전세계 실리콘 웨이퍼 출하량 (반도체 애플리케이션 중심) 출처: SEMI (www.semi.org), April 2026

한편, SEMI는 2025년 전 세계 반도체 장비 매출이 2024년 1,171억 달러에서 15% 증가한 1,351억 달러를 기록했다고 발표했다. 이번 성장은 첨단 로직과 메모리, AI 관련 생산능력 확대를 위한 지속적인 투자에 힘입은 것이다.

2025년 글로벌 전공정 반도체 장비 시장은 견조한 성장세를 보였다. 웨이퍼 가공 장비 매출은 12% 증가했으며, 기타 전공정 부문도 13% 성장했다. AI 관련 수요와 지속적인 노드 및 기술 전환에 힘입어 첨단 로직 및 메모리 생산 능력에 대한 투자가 이러한 성장세를 견인하였다. 후공정 장비 부문 역시 2025년에 강한 성장세를 기록했다. AI 디바이스와 고대역폭메모리(HBM) 확대로 성능 요구와 테스트 강도가 높아지면서 테스트 장비 매출은 전년 대비 55% 급증했다. 또한 첨단 패키징 기술 도입이 계속 확대되면서 조립 및 패키징 장비 매출도 21% 증가했다.

SEMI의 CEO인 아짓 마노차는 “이러한 성장세는 AI가 첨단 반도체에 대한 수요를 가속화하면서, 업계의 생산 능력 확장이 얼마나 빠르고 대규모로 진행되고 있는지를 보여준다”라고 말하며“웨이퍼 팹 투자부터 첨단 패키징과 테스트의 급부상에 이르기까지, 글로벌 생태계는 차세대 혁신을 뒷받침하기 위해 생산 능력과 역량을 동시에 확대하고 있다”라고 덧붙였다.

글로벌 반도체 장비 매출 1,351억 달러… 전년 대비 15% 증가

지역별로는 2025년 반도체 장비 투자가 여전히 아시아에 집중됐으며, 중국·대만·한국이 합산 기준으로 글로벌 시장의 79%를 차지했다. 이는 2024년의 74%보다 높아진 수치다. 2025년 중국의 장비 투자는 493억 달러로 전년 대비 0.5% 감소하는 데 그쳤지만, 여전히 자국 반도체 기업들의 머츄어 공정 및 첨단 생산 능력 투자를 지속하여 여전히 기록적인 수준에 근접했다. 대만의 장비 투자는 AI 및 HPC(고성능 컴퓨팅) 수요 기반의 생산 능력 확대에 따라 전년 대비 90% 증가한 315억 달러로 사상 최고치를 기록했다. 한국은 HBM과 DRAM 투자 강세에 힘입어 26% 증가한 258억 달러를 기록했다.

일본은 자국 내 첨단 공정 제조 투자 지속에 힘입어 22% 증가한 95억 달러를 기록했다. 유럽은 자동차 및 산업 수요 부진이 이어지면서 41% 감소한 29억 달러로 2년 연속 역성장을 나타냈다. 북미는 앞선 생산능력 확대 이후 투자 속도가 조정되며 20% 감소한 109억 달러를 기록했다. 기타 지역은 신흥 반도체 생산 시장의 활동 확대에 힘입어 25% 증가한 52억 달러를 나타냈다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>