2026년 1분기에도 AI·서버 수요 중심 반도체 성장세 지속…2026년 관세·지정학 리스크는 변수

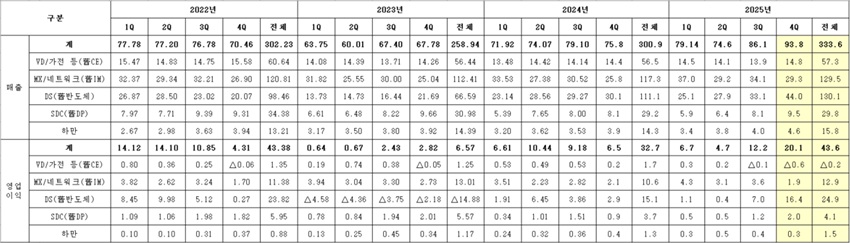

삼성전자가 연결 기준 2025년 4분기 매출 93.8조원, 영업이익 20.1조원의 실적을 발표했다. 전분기 대비 매출은 7.7조원(9%) 증가했고, 영업이익은 7.9조원(65%) 늘었다. 회사는 DS(Device Solutions)부문이 HBM(High Bandwidth Memory)과 DDR5 등 고부가 제품 판매 확대, 메모리 가격 상승 효과로 사상 최대 분기 실적을 기록하며 전사 실적 개선을 이끌었다고 밝혔다.

삼성전자는 4분기 연구개발비로 10.9조원을 집행했으며, 2025년 연간 R&D 투자액은 37.7조원으로 역대 최대를 기록했다.

주요 분야 별 4분기 실적은 다음과 같다.

DS, HBM·DDR5·기업용 SSD 확대… 메모리 ‘최대 실적’

DS부문은 4분기 매출 44.0조원, 영업이익 16.4조원을 기록했다. 메모리 부문은 범용 D램 수요 강세에 대응하고 HBM 판매를 확대해 분기 기준 사상 최대 매출 및 영업이익을 달성했다. 서버용 DDR5와 기업용 SSD 등 고부가 제품 판매 확대도 수익성 개선에 기여했다.

시스템LSI는 계절적 수요 변화로 전분기 대비 실적이 하락했으나, 이미지센서는 2억 화소 및 ‘빅픽셀’ 5천만 화소 신제품 판매 확대로 매출이 성장했다. 파운드리는 2나노 1세대 신제품 양산을 본격화하고 미국·중국 거래선 수요 강세로 매출이 증가했지만, 충당 비용 영향으로 수익성 개선은 제한적이었다.

DX, 스마트폰 신모델 효과 둔화…전분기 대비 매출 감소

DX(Device eXperience)부문은 4분기 매출 44.3조원, 영업이익 1.3조원을 기록했다.

MX(Mobile eXperience)는 신모델 출시 효과 감소로 4분기 판매량이 줄었지만, 플래그십 제품 매출 성장과 태블릿·웨어러블의 안정적 판매로 연간 기준 두 자리 수익성을 유지했다고 밝혔다. 네트워크는 북미 지역 매출 증가로 전분기·전년 대비 실적이 개선됐다. VD(Visual Display)는 Neo QLED와 OLED TV 등 프리미엄 제품 판매 및 성수기 수요 대응으로 전분기 대비 매출이 확대됐다. 생활가전은 계절적 비수기 지속과 글로벌 관세 영향으로 실적이 하락했다.

하만·디스플레이도 개선…전장·IT 수요가 견인

하만은 4분기 매출 4.6조원, 영업이익 0.3조원을 기록했다. 유럽 시장에서 전장 제품 공급을 확대하고, 오디오 성수기에 포터블·TWS(True Wireless Stereo) 신제품을 출시하며 매출이 늘었다.

디스플레이는 4분기 매출 9.5조원, 영업이익 2.0조원을 기록했다. 중소형은 주요 고객사의 스마트폰 수요 확대와 IT·자동차 제품 판매 확대로 견조한 실적을 달성했으며, 대형은 연말 성수기 수요 대응으로 판매가 확대됐다.

2026년 1분기: AI·서버 수요 중심 반도체 성장세 지속

삼성전자는 2026년 1분기에도 AI 및 서버 수요를 중심으로 반도체 사업의 성장세가 지속될 것으로 내다봤다. 다만 글로벌 관세 등 매크로 환경 불확실성을 예의주시하며 수익성 중심의 안정적 경영 기조를 유지할 계획이라고 밝혔다.

DS부문에서 메모리는 AI용 수요 강세에 대응해 고부가 제품 중심으로 시장 수요에 적극 대응한다는 방침이다. 회사는 업계 최고 수준의 11.7Gbps 제품을 포함한 HBM4 양산 출하를 통해 시장을 선도하겠다고 밝혔다. 시스템LSI는 SoC 신제품을 안정적으로 공급하고 2억 화소 이미지센서 라인업 확대를 통해 실적 개선에 집중한다. 파운드리는 계절적 비수기 영향으로 매출 감소가 예상되나, HPC 및 모바일 대형 고객사 중심으로 수주 확대를 추진한다.

DX부문에서 MX는 갤럭시 S26 출시를 통해 플래그십 중심 판매를 확대하고 에이전틱(Agentic) AI 경험 기반의 AI 스마트폰 리더십을 강화할 계획이다. 네트워크는 통신사 투자 감소로 매출 감소가 예상되나 신규 수주 확대에 주력한다. VD는 마이크로 RGB TV 등 신제품 출시로 성장과 수익성 개선을 추진하며, 생활가전은 AI 경험 강화 프리미엄 제품 중심 판매 확대와 에어컨 계절 수요 회복으로 개선을 모색한다.

삼성전자는 2026년 글로벌 관세와 지정학적 불확실성 등 리스크가 지속될 것으로 예상했다. DS부문은 로직·메모리·파운드리·패키징까지 갖춘 ‘원스톱 솔루션’ 역량을 기반으로 AI 반도체 시장 선점을 추진한다. DX부문은 공급망 다변화와 운영 최적화를 통해 리스크에 대응하는 한편, AI 적용 제품군 확대와 통합된 AI 경험 제공으로 AI 전환기를 선도하겠다고 밝혔다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>