[전망] 지난 2년과는 다른 반도체의 경고, 2019년 어떻게 되나

2019-01-07 전동엽 기자, imdy@elec4.co.kr

2018년 전세계 반도체 매출 4,767억 달러 기록, 13.4% 성장

메모리가 2018년 전체 반도체 매출의 34.8% 차지

2018년 전세계 반도체 매출은 2017년 대비 13.4% 성장한 4,767억 달러를 기록한 것으로 나타났다.

가트너(Gartner)는 2018년 전세계 반도체 매출에 대한 예비조사 결과를 이같이 발표하고 2019년 전망을 내놨다. 이에 따르면, 메모리가 전체 반도체 매출에서 차지하는 비율이 2017년 31%에서 2018년 34.8%로 증가하면서, 최대 반도체 부문으로서 확실히 자리를 잡았다.

가트너의 부사장 겸 애널리스트인 앤드류 노우드(Andrew Norwood)는 “세계 최대 반도체 기업인 삼성전자는 D램 시장의 호조로 세계 1위로서의 입지를 다졌다”며, “2017년의 성장세가 2018년에도 이어졌으나, 2018년 총 메모리 매출은 2017년 증가율의 절반에 그쳤다. 2018년 하반기에부터 메모리 시장의 침체가 시작됐기 때문”이라고 말했다.

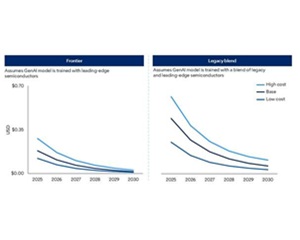

.jpg)

상위 25개 반도체 공급업체들의 2018년 합산 매출은 16.3% 증가했으며, 이는 전체 시장의 79.3%를 차지한다. 3.6%의 미미한 매출 증가에 그친 나머지 기타 업체들에 비해 이들이 월등한 성과를 기록한 것은 메모리 공급업체가 상위 25개 업체에 집중되어 있기 때문이다.

인텔의 반도체 매출은 판매대수와 평균판매단가(ASP)의 영향으로 2017년 대비 12.2% 상승했다. 2018년에 강세를 보인 주요 메모리 공급업체로는 D램 시장에 힘입은 SK 하이닉스와 마이크로세미(Microsemi) 인수 효과를 누린 마이크로칩 테크놀로지(Microchip Technology)가 있다. 2017년 상위 4개 업체는 변동 없이 2018년에도 동일한 순위를 유지했다.

표1 2018년 전세계 상위 10개 반도체 공급업체 매출 순위 (단위: 백만 달러)

출처: 가트너(2019년 1월)

앤드류 노우드 부사장은 “2019년에는 메모리 시장이 약화될 전망이므로, 올해는 업계 순위에 큰 변동이 있을 수 있다”며, “기술 제품 관리자들은 반도체 산업에서 성공하기 위해 이러한 제한적 성장에 대비해야 한다"고 말했다.

예를 들어 메모리 공급업체는 지속적인 노드 전환, 새로운 메모리 기술, 새로운 제조 기술 등에 대한 연구 개발에 투자해, 향후 공급 과잉과 치열한 마진 압박에 대한 대응책을 마련해야 할 것이다. 중국의 신규 업체들이 시장에 등장하는 상황에서, 이러한 대응책을 통해 최적의 비용구조를 갖출 수 있다.

비메모리 공급업체는 높은 메모리 가격을 감수해온 주요 고객들과 디자인-인(design-in) 활동을 늘려야 한다. 스마트폰 및 태블릿 시장의 포화 상태가 지속되고 있으므로, 애플리케이션 프로세서 공급업체들은 웨어러블, IoT 엔드포인트, 자동차 등의 분야에서 인접 기회를 모색해야 한다.

반도체 디바이스 중에서는 메모리가 2018년 27.2%의 매출 성장과 35%의 점유율을 기록하면서, 가장 큰 비중을 차지한 동시에 가장 뛰어난 활약을 보인 디바이스 부문으로 꼽혔다. 이는 2018년 4분기를 제외한 연중 대부분의 기간동안 D램의 평균판매단가가 증가했기 때문이다.

메모리 부문에서 NAND 플래시는 2018공급과잉으로 인해 연중내내 평균판매단가가 하락하면서 고전을 면치 못했다. 그러나 SSD 도입률 증가와 스마트폰 콘텐츠 증가에 힘입어 6.5%의 매출 증가를 기록했다.

메모리는 이미 하락세, 경제 불확실성 고조

두 번째로 큰 반도체 부문인 특정용도반도체(ASSP)는 스마트폰 시장의 침체와 태블릿 시장의 부진으로 인해 5.1%의 제한적인 성장세를 보였다. 퀄컴, 미디어텍 등 해당 분야의 주요 공급업체들은 오토모티브와 IoT 애플리케이션과 같은 성장 가능성이 높은 인접 시장으로 사업을 적극 확장해 나가고 있다.

2018년은 성사된 인수합병 건보다 성사되지 않은 것들이 더욱 의미 있는 해였다. 퀄컴을 향한 브로드컴의 적대적 인수 시도는 미 정부 개입으로 무산됐고, 퀄컴은 NXP 인수를 추진했으나 중국과의 무역 전쟁으로 인해 불발됐다. 성사된 인수합병 건으로는 2018년 6월 도시바의 자체 NAND 사업부인 도시바 메모리를 분사 건과 2018년 5월 마이크로칩의 마이크로세미 인수 건 등이 있다.

앤드류 노우드 부사장은 “2019년은 지난 2년과는 매우 다른 시장이 될 것”이라며, “메모리는 이미 하락세에 접어들었고, 미국과 중국 간의 무역 전쟁이 시작되고 있으며, 전 세계 경제에 대한 불확실성이 고조되고 있다”고 말했다.

메모리가 2018년 전체 반도체 매출의 34.8% 차지

2018년 전세계 반도체 매출은 2017년 대비 13.4% 성장한 4,767억 달러를 기록한 것으로 나타났다.

가트너(Gartner)는 2018년 전세계 반도체 매출에 대한 예비조사 결과를 이같이 발표하고 2019년 전망을 내놨다. 이에 따르면, 메모리가 전체 반도체 매출에서 차지하는 비율이 2017년 31%에서 2018년 34.8%로 증가하면서, 최대 반도체 부문으로서 확실히 자리를 잡았다.

가트너의 부사장 겸 애널리스트인 앤드류 노우드(Andrew Norwood)는 “세계 최대 반도체 기업인 삼성전자는 D램 시장의 호조로 세계 1위로서의 입지를 다졌다”며, “2017년의 성장세가 2018년에도 이어졌으나, 2018년 총 메모리 매출은 2017년 증가율의 절반에 그쳤다. 2018년 하반기에부터 메모리 시장의 침체가 시작됐기 때문”이라고 말했다.

상위 25개 반도체 공급업체들의 2018년 합산 매출은 16.3% 증가했으며, 이는 전체 시장의 79.3%를 차지한다. 3.6%의 미미한 매출 증가에 그친 나머지 기타 업체들에 비해 이들이 월등한 성과를 기록한 것은 메모리 공급업체가 상위 25개 업체에 집중되어 있기 때문이다.

인텔의 반도체 매출은 판매대수와 평균판매단가(ASP)의 영향으로 2017년 대비 12.2% 상승했다. 2018년에 강세를 보인 주요 메모리 공급업체로는 D램 시장에 힘입은 SK 하이닉스와 마이크로세미(Microsemi) 인수 효과를 누린 마이크로칩 테크놀로지(Microchip Technology)가 있다. 2017년 상위 4개 업체는 변동 없이 2018년에도 동일한 순위를 유지했다.

표1 2018년 전세계 상위 10개 반도체 공급업체 매출 순위 (단위: 백만 달러)

| 2018년 순위 | 2017년 순위 | 업체명 | 2018년 매출 | 2018년 시장점유율 (%) | 2017년 매출 | 2017년-2018년 성장률(%) |

| 1 | 1 | 삼성전자 | 75,854 | 15.9 | 59,875 | 26.7 |

| 2 | 2 | 인텔 | 65,862 | 13.8 | 58,725 | 12.2 |

| 3 | 3 | SK 하이닉스 | 36,433 | 7.6 | 26,370 | 38.2 |

| 4 | 4 | 마이크론 테크놀로지 | 30,641 | 6.4 | 22,895 | 33.8 |

| 5 | 6 | 브로드컴 | 16,544 | 3.5 | 15,405 | 7.4 |

| 6 | 5 | 퀄컴 | 15,380 | 3.2 | 16,099 | -4.5 |

| 7 | 7 | 텍사스 인스트루먼트 | 14,767 | 3.1 | 13,506 | 9.3 |

| 8 | 9 | 웨스턴 디지털 | 9,321 | 2.0 | 9,159 | 1.8 |

| 9 | 11 | ST 마이크로일렉트로닉스 | 9,276 | 1.9 | 8,031 | 15.5 |

| 10 | 10 | NXP 반도체 | 9,010 | 1.9 | 8,750 | 3.0 |

| 기타 | 98,648 | 20.7 | 95,215 | 3.6 | ||

| 총 계 | 476,693 | 100.0 | 420,393 | 13.4 |

앤드류 노우드 부사장은 “2019년에는 메모리 시장이 약화될 전망이므로, 올해는 업계 순위에 큰 변동이 있을 수 있다”며, “기술 제품 관리자들은 반도체 산업에서 성공하기 위해 이러한 제한적 성장에 대비해야 한다"고 말했다.

예를 들어 메모리 공급업체는 지속적인 노드 전환, 새로운 메모리 기술, 새로운 제조 기술 등에 대한 연구 개발에 투자해, 향후 공급 과잉과 치열한 마진 압박에 대한 대응책을 마련해야 할 것이다. 중국의 신규 업체들이 시장에 등장하는 상황에서, 이러한 대응책을 통해 최적의 비용구조를 갖출 수 있다.

비메모리 공급업체는 높은 메모리 가격을 감수해온 주요 고객들과 디자인-인(design-in) 활동을 늘려야 한다. 스마트폰 및 태블릿 시장의 포화 상태가 지속되고 있으므로, 애플리케이션 프로세서 공급업체들은 웨어러블, IoT 엔드포인트, 자동차 등의 분야에서 인접 기회를 모색해야 한다.

반도체 디바이스 중에서는 메모리가 2018년 27.2%의 매출 성장과 35%의 점유율을 기록하면서, 가장 큰 비중을 차지한 동시에 가장 뛰어난 활약을 보인 디바이스 부문으로 꼽혔다. 이는 2018년 4분기를 제외한 연중 대부분의 기간동안 D램의 평균판매단가가 증가했기 때문이다.

메모리 부문에서 NAND 플래시는 2018공급과잉으로 인해 연중내내 평균판매단가가 하락하면서 고전을 면치 못했다. 그러나 SSD 도입률 증가와 스마트폰 콘텐츠 증가에 힘입어 6.5%의 매출 증가를 기록했다.

메모리는 이미 하락세, 경제 불확실성 고조

두 번째로 큰 반도체 부문인 특정용도반도체(ASSP)는 스마트폰 시장의 침체와 태블릿 시장의 부진으로 인해 5.1%의 제한적인 성장세를 보였다. 퀄컴, 미디어텍 등 해당 분야의 주요 공급업체들은 오토모티브와 IoT 애플리케이션과 같은 성장 가능성이 높은 인접 시장으로 사업을 적극 확장해 나가고 있다.

2018년은 성사된 인수합병 건보다 성사되지 않은 것들이 더욱 의미 있는 해였다. 퀄컴을 향한 브로드컴의 적대적 인수 시도는 미 정부 개입으로 무산됐고, 퀄컴은 NXP 인수를 추진했으나 중국과의 무역 전쟁으로 인해 불발됐다. 성사된 인수합병 건으로는 2018년 6월 도시바의 자체 NAND 사업부인 도시바 메모리를 분사 건과 2018년 5월 마이크로칩의 마이크로세미 인수 건 등이 있다.

앤드류 노우드 부사장은 “2019년은 지난 2년과는 매우 다른 시장이 될 것”이라며, “메모리는 이미 하락세에 접어들었고, 미국과 중국 간의 무역 전쟁이 시작되고 있으며, 전 세계 경제에 대한 불확실성이 고조되고 있다”고 말했다.

<저작권자(c)스마트앤컴퍼니. 무단전재-재배포금지>

100자평 쓰기